如何大力发展普惠金融,以可负担的成本为低收入人群体和弱势群体提供金融服务,一直是困扰世界发展中国家的一道重大难题。

近年来,随着移动金融的持续拓展,一些发展中国家普惠金融迅速发展,并取得突出成效。推动普惠金融进步的核心因素之一就是移动金融的出现。

作为金融科技的一大技术动因,互联网在商业银行金融科技发展中扮演着重要角色,手机终端成为商业银行发力金融科技的必争之地。近两年,商业银行日益注重手机银行建设,据此以构建获客、场景嵌入、线上营销等金融生态平台。大型银行和中小型银行均纷纷发力手机银行。

数据显示,不仅工商银行和农业银行等大型银行纷纷发力手机银行,民生银行、中信银行和光大银行等股份制商业银行也在着力打造手机银行,而且中原银行、江苏银行和甘肃银行等城市商业银行和江南农商行、成都农商行和常熟农商银行等农村商业银行也在专注手机银行。

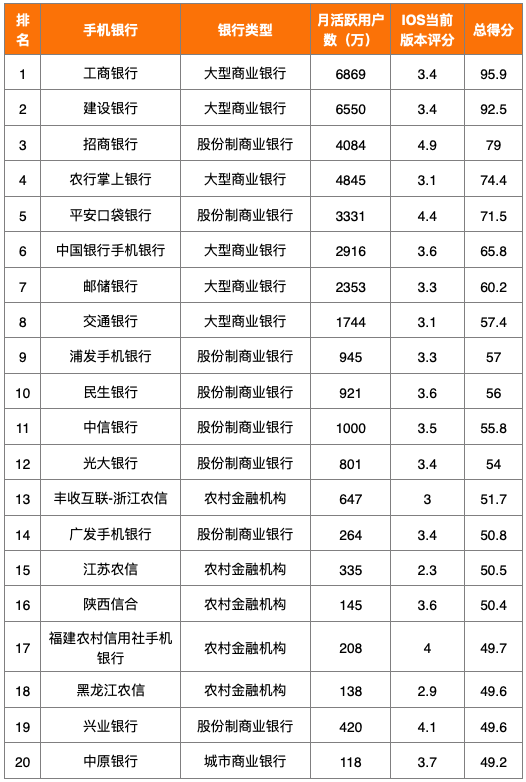

总体来看,手机银行竞争力分化较为严重,零壹智库手机银行数字竞争力排行榜数据显示,竞争力排名前100名的银行平均分48.4分,最高分95.9分,最低分38.3分。

分类看,六家国有大行手机银行竞争力居于业界前列,均跻身前十,竞争优势十分明显,特别是工商银行和建设银行分别以95.9分及92.5分排名第一、第二位。全国性股份制商业银行中招商银行、平安银行则以79.0分、71.5分位居第三位和第五位,超越了部分国有大行,成为股份制商业银行当中的佼佼者。当然,股份制商业银行也有不俗表现,招商银行和平安银行作为股份制商业银行银行,超过中国银行,进入了前五(如表所示)。

2020

手机银行数字竞争力前20排行榜

此外,在城市商业银行与农村金融机构中,浙江农信、江苏农信、陕西信合、福建农信、黑龙江农信及中原银行分别以51.7分、50.5分、50.4分、49.7分、49.6分和49.2分,挺进前20名榜单,超过了渤海银行、恒丰银行、华夏银行和浙商银行等股份制商业银行。

在以商业银行占主导地位的金融体系中,随着《金融科技(FinTech) 发展规划(2019—2021年)》的逐步落地,中国金融科技的创新主力已由互联网企业切换成了商业银行。中国商业银行日趋重视发展金融科技,除纷纷成立金融科技子公司专司金融科技外,还在强化金融科技专利申请以保护其金融科技创新成果。

此外,金融科技具有突破地理限制的天然优势,为实现“弯道提速”,中小银行更加重视科技人员的投入以发力金融科技。同时,随着人们生活的日趋移动化,手机终端成为各类人群必不可少的“刚需”用品,手机银行也因此成为中国商业银行发力金融科技的“主战场”。

近年来,商业银行逐渐从被金融科技重塑的对象,逐渐演变为金融科技的“主力军”。 随着“监管沙盒”试点工作的持续推进,法定数字人民币紧锣密鼓的试点试验,不久的将来基于法定数字人民币生态体系的全新金融科技创新,也将日渐成为中国商业银行发力金融科技的新机遇。

(来源:零壹财经)